Добро ли е бюджетирането на нулева база | Ръководство стъпка по стъпка

Случвало ли ви се е парите ви да изчезнат, преди да разберете къде са отишли? Или може би бюджетът никога не е отговарял на живота или целите ви. Лесно е да се обезкуражите, но нулевото бюджетиране предлага практичен начин да поемете отговорност. Този подход ви дава ново начало всеки месец и ви насърчава да бъдете целенасочени с всеки цент. Този метод на бюджетиране подходящ ли е за вас?

Нулевото бюджетиране може да звучи плашещо, но всъщност това е прост метод, който ви дава възможност да управлявате. С това ръководство ще научите какво представлява, защо работи и как да го настроите така, че парите ви да започнат да работят за вас, а не обратното.

Какво е нулево базирано бюджетиране?

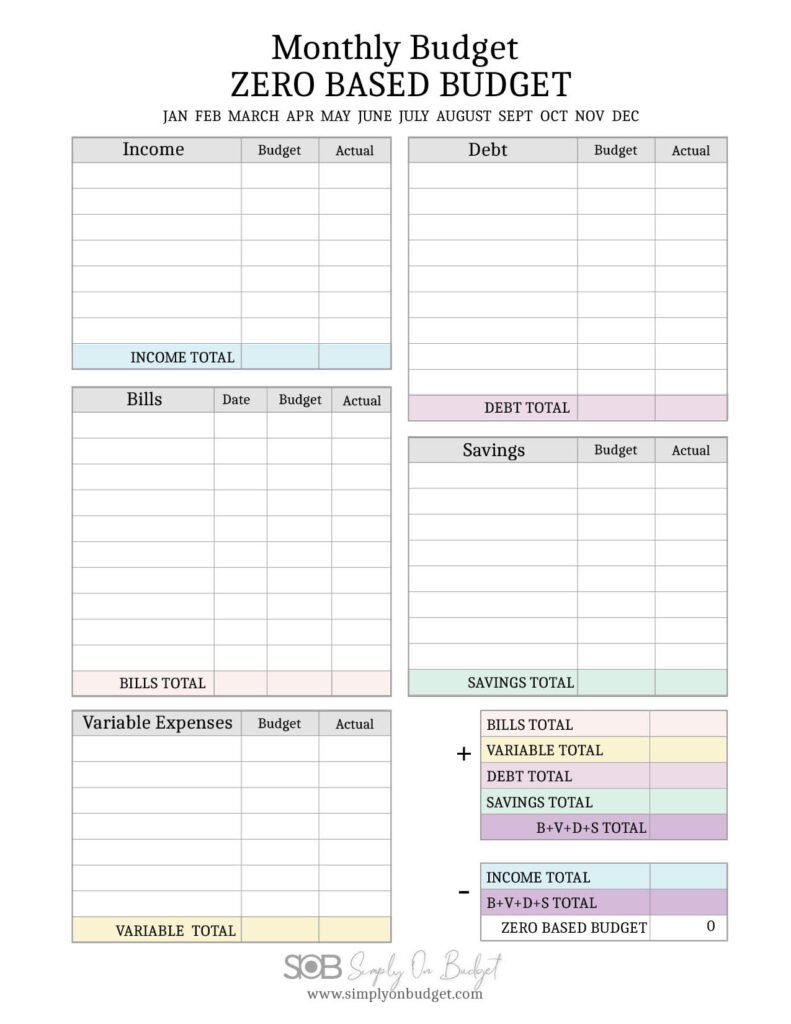

Нулево базираното бюджетиране (накратко ZBB) се състои в това да използвате доходите си за работа - буквално. Основната идея е следната: в началото на всеки месец разпределяте всеки долар, който очаквате да получите, за определена работа, докато не остане нищо неотчетено.

Това не означава, че харчите цялата си заплата. Вместо това всеки долар се използва за наем, хранителни стоки, плащане на дългове, спестявания или забавление. След като приключите с планирането, приходите ви минус разходите, спестяванията и плащанията по дълга са равни на нула - не остават допълнителни пари, които да бъдат похарчени случайно.

За разлика от традиционния бюджет, който често използва цифрите от миналия месец, за да планира този месец, ZBB ви кара да спирате и да преосмисляте нуждите, желанията и целите си всеки месец. Това е проактивен и обмислен начин за управление на финансите ви.

Защо да опитате с нулево базирано бюджетиране?

Може би се чудите дали си струва да полагате допълнителни усилия за ZBB. Ето защо толкова много хора се кълнат в нея:

- Пълно осъзнаване: Тъй като възлагате работа на всеки долар, е трудно да пренебрегнете случайните абонаменти или честите поръчки за храна за вкъщи. Изведнъж навиците ви за харчене стават кристално ясни.

- Спира изплъзването на парите: Тъй като всеки долар се заявява предварително, вероятността да харчите пари за неща, които не ви интересуват, е по-малка.

- Улеснява поставянето на цели: Искате да създадете фонд за спешни случаи? Да изплащате дълговете си по-бързо? Със ZBB определяте приоритетите на тези цели и постигате редовен напредък.

- Приспособява се при промени в живота: Вероятно приходите и разходите ви се променят малко през отделните месеци. При този метод всеки път започвате отначало, така че е лесно да се адаптирате.

- Повишава увереността в парите: Поемането на отговорност за финансовите решения - големи и малки - може да ви помогне да се чувствате по-контролирани и по-малко притеснени за бъдещето си.

Как да съставим бюджет с нулеви разходи: Пет прости стъпки

Готови ли сте да съставите свой собствен нулев бюджет? Както обещахме, тук можете да изтеглите безплатен работен лист. Ето един приятелски, безгрижен начин да го направите:

1. Изчислете общия си доход за месеца

Започнете, като обобщите всички източници на пари, които очаквате да получите този месец. Това може да е редовната ви заплата, приходите от свободни професии, издръжката на дете, надбавките или нещо друго, което ще получите. Най-добре е да използвате нетното си възнаграждение (сумата след данъците и удръжките). Ако доходите ви не са едни и същи всеки месец, погледнете за сигурност най-ниската сума за последния месец.

2. Съставете списък на всички разходи

След това запишете абсолютно всичко, за което трябва (или планирате) да похарчите пари. Извадете извлеченията от банковите си сметки и кредитните си карти и ги прегледайте добре. Не се съсредоточавайте само върху очевидните неща - не забравяйте годишните сметки, подаръците за рождени дни или нередовните разходи, които ви се изплъзват. Професионален съвет: Направете отделен списък на годишните сметки и нередовните разходи, които често ви изненадват, съберете ги и разделете това число на 12. Сега можете да видите каква сума можете да предвидите за тях и да я включите в месечния си бюджет.

Полезно е да разделите разходите си на няколко групи:

Фиксирани разходи: Те са стабилни и предвидими всеки месец.

- Наем/ипотека

- Плащания по заеми и дългове

- Застрахователни премии

- Сметки за интернет и телефон

- Абонаменти, които използвате

Променливи разходи: Те могат да се увеличават или намаляват и обикновено са по-лесни за регулиране при необходимост.

- Хранителни стоки

- Газ или обществен транспорт

- Комунални услуги

- Забавления

- Хранене навън

- Пазаруване/лични грижи

Когато се съмнявате, добавете го - искате да имате пълна картина.

3. Присвояване на работа за всеки долар

Сега прегледайте доходите си и решете къде ще отиде всеки един долар. Приоритизирайте първо основните си нужди (като жилище, храна и сметки). След това предвидете средства за изплащане на дългове, спестявания и всякакви конкретни финансови цели - не гледайте на спестяванията като на нещо второстепенно! И накрая, използвайте остатъка за дискреционни категории като хоби, хранене навън или забавна вечер с приятели.

Продължавайте да коригирате числата, докато математиката се получи:

Общ доход - (общи разходи + спестявания + плащания по дълга) = $0

Ако получите отрицателно число, потърсете области, които да съкратите. Ако има останали пари, разпределете ги за потъващ фонд, допълнителни плащания по дълга или спестявания. Нито един долар не остава необяснен!

4. Дръжте под око разходите си

И най-подробният бюджет е безполезен, ако не следите как се изпълнява в реалния живот. Можете да използвате тетрадка, електронна таблица или някое от многото приложения за бюджетиране, които се свързват с банката ви. Целта е редовно да актуализирате действителните си разходи във всяка категория, за да откриете проблемите навреме.

Някои хора предпочитат дигитални инструменти, а други обичат метода на пликовете (при който държите реални пари в етикетирани пликове за променливи разходи). Каквато и система да ви помага да се придържате към категориите - използвайте я!

Когато превишите разходите си в една област, не се притеснявайте. Просто преместете пари от една категория в друга, за да ги покриете и да запазите контрола си.

5. Размисъл, преглед и нулиране всеки месец

В края на месеца направете бърз преглед на бюджета си:

- Къде преминахте? Къде се оказахте под нивото?

- Имаше ли нещо, което не очаквахте?

- Постигнахте ли напредък по отношение на спестяванията или дълговете си?

- Искате ли да разбъркате приоритетите си през следващия месец?

С практиката бюджетирането на нулева основа става по-лесно и по-точно. Първите няколко месеца може да ви се сторят тромави - просто се придържайте към него и го коригирайте в процеса на работа. Всеки преглед е възможност да се подобрите и да се доближите до финансовите си цели.

Поемете отговорност: Започнете с малко и продължете напред

Нулевото бюджетиране не е само за цифри, а за правене на избори, които определят финансовото ви бъдеще, месец по месец. Всеки долар има смисъл, а това означава, че финансовият ви живот започва да отразява истинските ви ценности.

Ако идеята ви се струва плашеща, дайте си шанс. Опитайте само за един месец, за да видите какво ще научите. Не забравяйте, че можете да използвате цифрови приложения, хартия или каквато система ви харесва най-много. С течение на времето ще се почувствате по-уверени и по-силни, а спестяванията ви (и спокойствието ви) ще нараснат.

Ако ви харесва идеята да използвате електронна таблица за финансите си, можете да използвате нашата Бюджет по заплата и разпределете числата в “Бюджет” така, че общите ви разходи + спестяванията + плащанията по дълга да са равни на приходите, които получавате.