Ist Zero Based Budgeting gut? Eine schrittweise Anleitung

Hatten Sie schon einmal das Gefühl, dass Ihr Geld verschwindet, bevor Sie wissen, wo es hin ist? Oder vielleicht passen Budgets nie zu Ihrem Leben oder Ihren Zielen. Es ist leicht, sich entmutigen zu lassen, aber die Budgetierung auf Nullbasis bietet eine praktische Möglichkeit, die Verantwortung zu übernehmen. Mit diesem Ansatz können Sie jeden Monat neu beginnen und werden ermutigt, bewusst mit jedem Cent umzugehen. Ist diese Budgetierungsmethode das Richtige für Sie?

Die Null-Budgetierung mag einschüchternd klingen, aber in Wirklichkeit ist sie eine unkomplizierte Methode, mit der Sie selbst das Steuer in die Hand nehmen. In diesem Leitfaden erfahren Sie, was sie ist, warum sie funktioniert und wie Sie sie einrichten, damit Ihr Geld für Sie arbeitet - und nicht umgekehrt.

Was ist Zero-Based Budgeting?

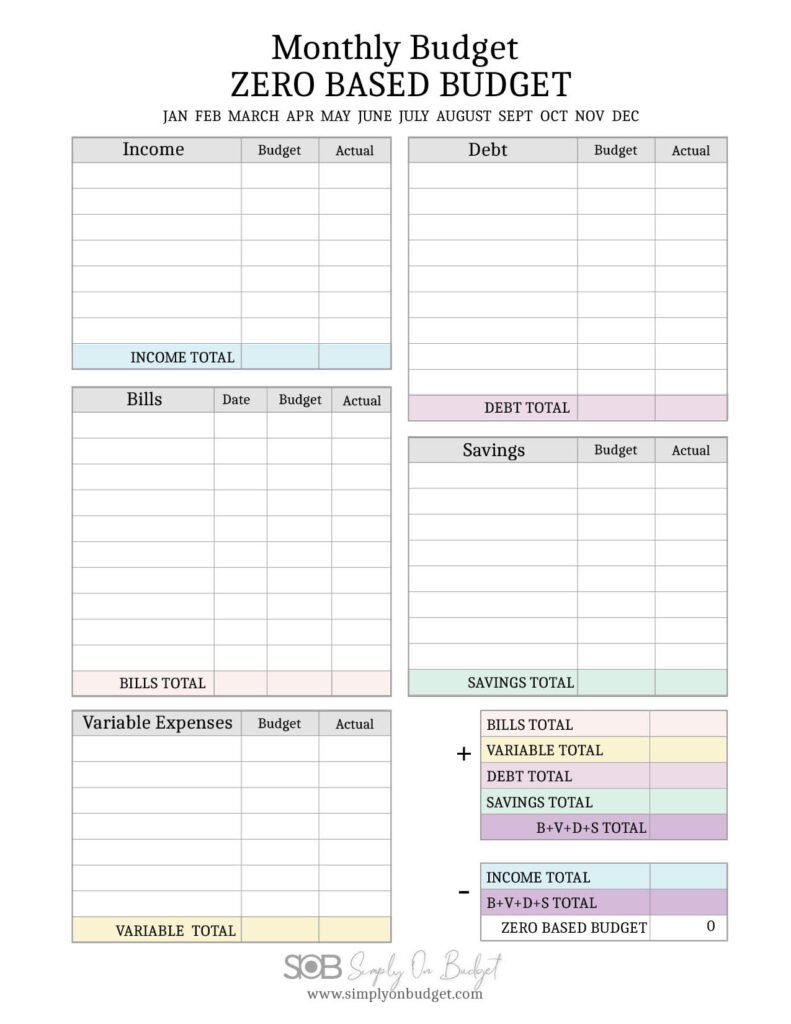

Bei der Zero-Based-Budgeting-Methode (kurz ZBB) geht es darum, Ihr Einkommen im wahrsten Sinne des Wortes zum Arbeiten zu bringen. Die Grundidee ist folgende: Zu Beginn eines jeden Monats weisen Sie jeden Dollar, den Sie voraussichtlich erhalten werden, einer bestimmten Aufgabe zu, bis nichts mehr übrig ist.

Das bedeutet nicht, dass Sie Ihren gesamten Gehaltsscheck ausgeben. Stattdessen wird jeder Dollar für Miete, Lebensmittel, Schuldentilgung, Ersparnisse oder Spaß verwendet. Wenn Sie mit der Planung fertig sind, ist Ihr Einkommen abzüglich der Ausgaben, Ersparnisse und Schuldenzahlungen gleich Null - es bleibt kein zusätzliches Geld übrig, das Sie zufällig ausgeben können.

Im Gegensatz zu einem herkömmlichen Haushaltsplan, bei dem oft die Zahlen des letzten Monats für die Planung des laufenden Monats herangezogen werden, zwingt Sie das ZBB dazu, innezuhalten und Ihre Bedürfnisse, Wünsche und Ziele jeden Monat neu zu überdenken. Es ist ein proaktiver, durchdachter Weg, Ihre Finanzen zu verwalten.

Warum sollten Sie die Null-Basis-Budgetierung ausprobieren?

Sie fragen sich vielleicht, ob ZBB den zusätzlichen Aufwand wert ist. Hier erfahren Sie, warum so viele Menschen darauf schwören:

- Volles Bewusstsein: Da Sie jedem Dollar eine Aufgabe zuweisen, fällt es Ihnen schwer, zufällige Abonnements oder häufige Essensbestellungen zu übersehen. Plötzlich werden Ihre Ausgabengewohnheiten kristallklar.

- Verhindert das Abhandenkommen von Geld: Da jeder Dollar im Voraus eingefordert wird, ist die Wahrscheinlichkeit geringer, dass Sie Geld für Dinge verschwenden, die Ihnen nicht wichtig sind.

- Erleichtert das Setzen von Zielen: Möchten Sie einen Notfallfonds aufbauen? Schulden schneller abbauen? Mit ZBB setzen Sie Prioritäten für diese Ziele und machen regelmäßig Fortschritte.

- Passt sich an, wenn sich das Leben ändert: Ihre Einnahmen und Ausgaben ändern sich wahrscheinlich von Monat zu Monat ein wenig. Mit dieser Methode fangen Sie jedes Mal neu an, sodass Sie sich leicht anpassen können.

- Stärkt das Vertrauen in Geld: Wenn Sie Ihre finanziellen Entscheidungen - große und kleine - selbst in die Hand nehmen, haben Sie Ihre Zukunft besser im Griff und sind weniger besorgt.

Wie man ein Null-Basis-Budget einrichtet: Fünf einfache Schritte

Sind Sie bereit, Ihr eigenes Null-Budget zu erstellen? Wie versprochen, finden Sie hier ein kostenloses Arbeitsblatt zum Herunterladen. Hier ist ein freundlicher, unkomplizierter Weg, es zu tun:

1. Berechnen Sie Ihr Gesamteinkommen für den Monat

Beginnen Sie damit, alle Geldquellen zusammenzuzählen, die Sie in diesem Monat voraussichtlich erhalten werden. Das kann Ihr reguläres Gehalt sein, Ihre freiberuflichen Einkünfte, Unterhaltszahlungen für Kinder, Taschengeld oder alles andere, was Sie bekommen. Am besten verwenden Sie Ihr Nettogehalt (den Betrag nach Steuern und Abzügen). Wenn Ihr Einkommen nicht jeden Monat gleich hoch ist, nehmen Sie sicherheitshalber den niedrigsten Betrag des letzten Monats.

2. Listen Sie alle Ihre Ausgaben auf

Schreiben Sie als Nächstes alles auf, wofür Sie Geld ausgeben müssen (oder wollen). Holen Sie Ihre Kontoauszüge und Kreditkartenabrechnungen heraus und sehen Sie sie sich genau an. Konzentrieren Sie sich nicht nur auf das Offensichtliche - denken Sie auch an jährliche Rechnungen, Geburtstagsgeschenke oder unregelmäßige Ausgaben, die Sie überrumpeln. Profi-Tipp: Machen Sie eine separate Liste der jährlichen Rechnungen und unregelmäßigen Ausgaben, die Sie oft überraschen, addieren Sie sie und teilen Sie diese Zahl durch 12. Jetzt können Sie sehen, wie viel Sie dafür einplanen können, und dies in Ihr monatliches Budget aufnehmen.

Es ist hilfreich, Ihre Ausgaben in mehrere Bereiche aufzuteilen:

Feste Ausgaben: Diese sind jeden Monat gleichbleibend und vorhersehbar.

- Miete/Hypothek

- Zahlungen für Darlehen und Schulden

- Versicherungsprämien

- Internet- und Telefonrechnungen

- Von Ihnen genutzte Abonnements

Variable Ausgaben: Diese können nach oben oder unten verschoben werden und lassen sich bei Bedarf leichter anpassen.

- Lebensmittel

- Gas oder öffentlicher Nahverkehr

- Versorgungsunternehmen

- Unterhaltung

- Auswärts essen

- Einkaufen/Körperpflege

Im Zweifelsfall fügen Sie es hinzu - Sie wollen ein vollständiges Bild.

3. Jedem Dollar eine Aufgabe zuweisen

Gehen Sie nun Ihr Einkommen durch und entscheiden Sie, wohin jeder einzelne Dollar fließen soll. Priorisieren Sie zunächst Ihre Grundbedürfnisse (wie Wohnen, Essen und Rechnungen). Planen Sie als Nächstes die Rückzahlung von Schulden, Ersparnisse und spezielle finanzielle Ziele ein - betrachten Sie Sparen nicht als nachträgliche Maßnahme! Verwenden Sie schließlich das, was übrig bleibt, für Freizeitaktivitäten wie Hobbys, Restaurantbesuche oder einen schönen Abend mit Freunden.

Passen Sie Ihre Zahlen so lange an, bis die Rechnung aufgeht:

Gesamteinkommen - (Gesamtausgaben + Ersparnisse + Schuldentilgung) = $0

Wenn Sie eine negative Zahl erhalten, suchen Sie nach Bereichen, in denen Sie Einsparungen vornehmen können. Wenn Geld übrig bleibt, legen Sie es in einen Tilgungsfonds, für zusätzliche Schuldentilgung oder zum Sparen an. Kein Dollar bleibt unerklärt!

4. Behalten Sie Ihre Ausgaben im Auge

Der detaillierteste Haushaltsplan ist nutzlos, wenn Sie nicht verfolgen, wie er sich im wirklichen Leben auswirkt. Sie können ein Notizbuch, eine Tabellenkalkulation oder eine der vielen Budgetierungs-Apps verwenden, die mit Ihrer Bank verbunden sind. Ziel ist es, regelmäßig zu aktualisieren, was Sie tatsächlich in jeder Kategorie ausgeben, damit Sie Probleme frühzeitig erkennen.

Manche Menschen bevorzugen digitale Tools, andere lieben die Umschlagmethode (bei der Sie Bargeld in beschrifteten Umschlägen für variable Ausgaben aufbewahren). Welches System Ihnen auch immer hilft, Ihre Kategorien einzuhalten - nutzen Sie es!

Wenn Sie in einem Bereich zu viel ausgeben, machen Sie sich keinen Stress. Verschieben Sie einfach Geld zwischen den Kategorien, um die Ausgaben zu decken, damit Sie die Kontrolle behalten.

5. Jeden Monat reflektieren, überprüfen und zurücksetzen

Am Ende des Monats sollten Sie Ihr Budget kurz überprüfen:

- Wo sind Sie zu weit gegangen? Wo haben Sie unterschritten?

- Gab es etwas, das Sie nicht erwartet hatten?

- Haben Sie Fortschritte bei Ihren Ersparnissen oder Schulden gemacht?

- Wollen Sie nächsten Monat die Prioritäten neu setzen?

Die Budgetierung mit Null wird mit etwas Übung einfacher und genauer. Die ersten Monate werden sich vielleicht etwas schwerfällig anfühlen - bleiben Sie einfach dabei und passen Sie sich nach und nach an. Jede Überprüfung ist eine Chance, sich zu verbessern und Ihren finanziellen Zielen näher zu kommen.

Übernehmen Sie die Verantwortung: Klein anfangen und weitermachen

Bei der Zero-Based-Budgeting-Methode geht es nicht nur um Zahlen, sondern darum, Entscheidungen zu treffen, die Ihre finanzielle Zukunft gestalten - Monat für Monat. Jeder Dollar bekommt einen Zweck, und das bedeutet, dass Ihr finanzielles Leben beginnt, Ihre wahren Werte widerzuspiegeln.

Wenn Sie sich von der Idee abgeschreckt fühlen, lassen Sie sich Zeit. Probieren Sie es einen Monat lang aus, um zu sehen, was Sie lernen. Denken Sie daran: Sie können digitale Apps, Papier oder das System verwenden, das Ihnen am besten gefällt. Mit der Zeit werden Sie sich selbstbewusster und selbständiger fühlen, und Ihre Ersparnisse (und Ihr Seelenfrieden) werden wachsen.

Wenn Ihnen die Idee gefällt, eine Tabellenkalkulation für Ihre Finanzen zu verwenden, können Sie unsere Budget nach Gehaltsscheck Tabellenkalkulation und ordnen Sie die Zahlen in “Geplant” so zu, dass Ihre Gesamtausgaben + Ersparnisse + Schuldentilgung gleich den Einnahmen sind, die Sie einnehmen.